“傳銷疑云”揮之難去 云集2019年會員營收同比下降50%盈利難

發布: 2020-04-02 11:06:53 作者: 羅雪峰 楊璐 來源: 發現網

云集2019年財報虧損依舊,會員業務縮水,大舉開拓商城業務卻并不增收,在危機四伏的電商戰場,云集該靠什么走下去?

近日,電商品牌云集公布了2019年第四季度及全年業績報告,其顯示2019年第四季度營收為24.49億元,凈虧損為449.7萬元。記者注意到自2019年以來,云集各季報營收持續下降,從近三年來看,其收入增長速度大幅縮水。在電商領域,有淘寶、京東等頭部企業的包圍,還有垂直電商、跨境電商的沖擊,云集的生存壓力增加。

公開資料顯示,云集是一家電商平臺品牌,主打社交驅動的會員電商,由云集共享科技有限公司運營。2015年云集app上線,2019年5月3日在納斯達克掛牌上市,被譽為“中國會員電商赴美第一股”。

“傳銷”疑云揮之難去

云集主打“會員電商”牌,這似乎意味著成為云集會員需要一定的門檻。但是為了獲取更多的客戶,云集采用的“拉人頭”的獲客模式備受質疑。

起初,云集微店是其運營的主要渠道,依托微信社交生態得以迅速裂變,但是好景不長。天眼查顯示,2017年5月,云集共享科技有限公司旗下的浙江集商網絡科技有限公司收到了杭州濱江區市場監督管理局下發的行政處罰決定書,因其品牌“云集微店”招募店主的過程中存在“入門費”、“拉人頭”和“團隊計酬”等行為,違反了《禁止傳銷條例》第七條的規定,涉嫌傳銷行為,被施以958萬元的行政處罰,其微信公眾號也被永久封號。

此后,云集在模式方面進行了調整。據了解,在云集app上,仍然有“邀請注冊會員得獎勵”的制度。活動規則中介紹,正式鉆石會員邀請年卡會員,可以通過銀河計劃注冊方式邀約,邀請人每邀1名年卡會員,年卡會員注冊之日起90天內:開一單返邀請人5元獎勵,開兩單返十元。

會員營收同比下降50%

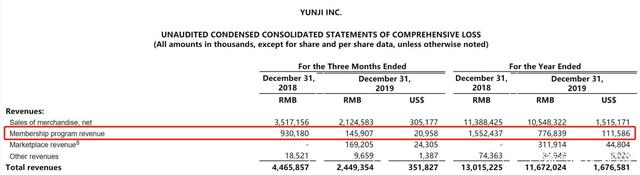

盡管現在,云集方面表示已經摒棄了原有的微商模式,轉身為會員模式,但是在會員模式下,云集又似乎吃不到太多的紅利。從最新的財報可見,2019年第四季度,會員收入從2018年同期的9.302億元下降至1.459億元,降幅達84.3%。云集稱下降原因是公司通過為用戶提供獲得會員資格的其他途徑來完善會員注冊系統,以促進業務的進一步拓展。獲得會員資格的其他途徑包括購買禮品包或滿足某些其他要求。從全年看,2019年會員收入為7.768億,2018年為15.524億元,同比下降50.0%。

來源:2019年財報

云集在財報中也提到,從2020年1月開始,公司進一步完善了會員注冊制度,只需在云集應用上注冊一個賬戶,任何用戶都可以成為會員,免費享受一年的會員福利。如果用戶在最初的一年期間達到了一定的累計消費閾值或某些其他要求,則用戶可以將其成員資格延長一年。公司還可以進一步完善和發展會員登記和福利制度,擴大會員基礎,鼓勵現有會員通過在公司平臺上進行購買來延長會員資格。這意味著云集賴以生存的會員業務收入逐漸縮窄后,也不得不降低門檻,以獲取更多流量。

另一方面,云集會員業務的銷售費用卻在大漲。2019年云集全年的銷售和營銷費用是11.875億,和2018年的9.551億元相比,增加了24.3%,占總收入的10.2%。營銷費用大增的主要原因就是會員基礎擴大導致會員管理費增加和業務推廣費用增加。換言之,云集為擴大會員群體而不得不增大營銷費用,但是其“會員制”、“精品電商”的格調又始終難以像拼多多那樣開拓下沉市場,因此“會員電商”既是它的特色也是它的“束縛”。

商城業務也在“燒錢”

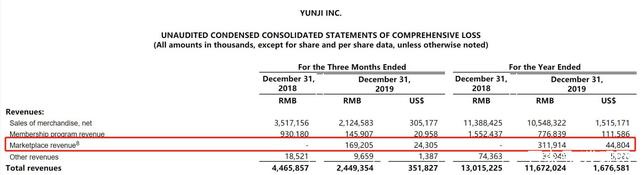

在此情況下,另一商城業務版塊受到熱捧。財報顯示,商城業務由公司在2019年第一季度推出,2019年第四季度商城業務的收入為1.69億元,2019年全年該業務收入為3.119億元。

商城業務的上線給云集帶來了45%的GMV(成交總額),第四季度,云集GMV為110億元,同比增長36.1%。但值得注意的是,GMV的高增長并沒有帶來收入的高增長。2019年全年,云集GMV是352億元,總營收為116.72億元,同比下降11.6%;凈虧損為1.24億元,同比擴大119.9%。

從2019年第二季度起,商城業務開始帶來營收,第二季度到第四季度,該項業務營收依次為0.53億元、0.86億元、1.69億元,占總營收中的1.7%、3.1%、6.9%,2019年該業務收入3.11億元。

來源:2019年財報

對于四季度營收大幅下降,云集在財報中解釋稱,“主要是由于商品銷售收入的減少,其減少主要是商城業務在公司業務中所占比例增加所致”。所以商城業務目前為止并沒有給云集帶來高營收和高盈利,相反虧損額度在進一步加大。

事實上,從2016年至今,云集尚未實現過盈利。據財報數據,2016年~2019年,云集的凈虧損分別是0.25億元、1.06億元、0.60億元和1.26億元。與此同時,毛利率并沒有顯著增長,2016年~2019年,銷售毛利率為23.8%、19.7%、17.7%、20.7%,2019年第一季度到第四季度,毛利率分別是19.33%、22.22%、17.76%、24.27%。可見云集并沒有穩定的獲利模式,短期內扭虧為盈較為困難。

今日新聞頭條

我也說兩句

已有評論 0 條 查看全部回復